- 収入が増えて児童扶養手当がもらえなくなりそう

- 収入を減らさず手当を増やしたい

- もらえるお金はしっかりもらいたい

この記事では上記のお悩みを解決します。

私自身、おそらく今年から児童扶養手当の受給から外れそうな収入のラインになっており、上記の悩みを抱えています。そんな中、合法的にこの児童扶養手当をもらう方法はないかと模索した結果「控除」の活用にたどり着きました。

この記事ではあらためて

- 児童扶養手当受給を受給するメリット

- 児童扶養手当を増やす方法

- 分かりやすい控除の計算方法

元・会計事務所勤務の私がわかりやすくまとめました。

モンスター

モンスター決してズルではないので安心してな(笑)

ナユ

ナユ税制や制度を理解した賢いシンママになろうね!

知識は武器!

児童扶養手当を増やす合法的裏ワザは「iDeCo」

気になる裏ワザですが、先に結論をいうと「iDeCoの活用」です。

「そもそもiDeCoって何?」「iDeCoで児童扶養手当が増えるカラクリって?」と頭が??でいっぱいになっている人のために分かりやすく解説していきます。

そもそもiDeCoとは?

DeCo(イデコ)とは、正式名称は「個人型確定拠出年金」といい、個人が自主的に加入し、老後の資産形成を目的として運用するものです。

iDeCoの特徴はこんな感じ。

- 毎月の積立額や運用方法は自分で決められる

- 働き方や勤務先によって掛け金の上限が変わる

- 税金面でメリットがある

- 口座開設や維持費にお金がかかる

ナユ要は自分で積み立てる年金ってことだね。

モンスター国が用意した制度だから、その点は安心!

どうしてiDeCoを使うと児童扶養手当が増えるのか?

モンスターじゃそのiDeCoを使うとどうして児童扶養手当が増えるの?

そもそも児童扶養手当の支給は「所得」で決まります。つまり所得が低ければもらえる金額が増えるってことです。

児童扶養手当がもらえる所得の区分は以下のとおり。

| 扶養親族等の数 | 全部支給所得額 | 一部支給所得額 |

|---|---|---|

| 0人 | 490,000円 | 1,920,000円 |

| 1人 | 870,000円 | 2,300,000円 |

| 2人 | 1,250,000円 | 2,680,000円 |

| 3人 | 1,630,000円 | 3,060,000円 |

| 4人 | 2,010,000円 | 3,440,000円 |

| 5人 | 2,390,000円 | 3,820,000円 |

| 以降1人につき | 380,000円加算 | 380,000円加算 |

モンスター所得??「収入」と違うんか?

ナユ「収入」は総支給と呼ばれるもの、所得はそこから必要経費を引いた金額だよ。

ちなみに児童扶養手当で審査する所得の計算式は以下のとおり。

児童扶養手当で審査する所得【会社員のケース】

=給与所得控除後の金額+養育費の8割 -8万円(社会・生命保険料相当一律)-下記の諸控除(注1)

諸控除の額(注1)

- 障害者控除 27万円

- 特別障害者控除 40万円

- 勤労学生控除 27万円

- 小規模企業共済等掛金控除 地方税法で控除された額

- 配偶者特別控除 地方税法で控除された額(最高33万円)

- 医療費控除 地方税法で控除された額

- 雑損控除 等 地方税法で控除された額

給与所得者であれば、源泉徴収票の中の「 給与所得控除後の金額 」をまず見ましょうね!

何が言いたいかというと、iDeCoは上記の諸控除の小規模企業共済等掛金控除に当てはまります。つまり、控除の上限はありますが掛けた金額分、所得を下げることができるわけです!

モンスターうーん、分かるような分からないような・・・

ナユ具体的な例は後半で詳しく解説するから、大丈夫だよ!

ここでは、ひとまずiDeCoを利用すると所得が下げられる!ってことだけわかればOK!

裏ワザで児童扶養手当を増やすメリット

何となくわかった気がするけど「そこまでして児童扶養手当を増やすメリットって大きいの?」と思おう人も多いでしょう。iDeCoを活用し児童扶養手当をもらうメリットについて改めて整理します。

- 児童扶養手当の受給額が増える

- 児童扶養手当の受給対象になる場合も

- 優遇を受けつつ年金を貯められる

児童扶養手当の受給額が増える

iDeCoを活用し、所得を下げることで児童扶養手当の受給額を増やすことは可能。

モンスターだけどいくら掛けたからいくら受給額が増えるかの計算はかなり複雑!

そして正直、児童扶養手当の支給額が増えるといっても数万円レベルで増えるケースってほとんどないんじゃないかと思います。ですが、年金を貯蓄しつつ何もしていないのに、児童扶養手当の金額が増えるのは嬉しいですよね。

児童扶養手当の受給対象になる場合も

個人的には「児童扶養手当の受給範囲からギリギリ外れている」という私やあなたこそ、iDeCoを活用するメリットがあると思っています。

というのも金額にかかわらずとにかく「児童扶養手当を支給されている」ことで受けられるメリットがかなり多いから。

ナユ反対に言うと、この児童扶養手当からの受給対象から外れていると、ひとり親でも控除も優遇もかなり減る!

児童扶養手当の受給で受けられる控除や優遇

- 就学援助(学用品、給食費など)

- 学童の費用50%減免

- JRの通勤・通学費3割引き

- 団地の優先枠

私の場合、児童扶養手当の金額とは別に上記のように給食費や学童の費用が減免されています。年間にすると100,000万円程度。ありがたい・・・

ナユコロナ禍のひとり親へ給付金も基本的に「児童扶養手当を受給している」ことが前提だったもんね!

ですので、個人的には児童扶養手当の金額を1円でも多くするというよりは、この「児童扶養手当受給」の範囲にいることで受けれる優遇措置や減免を最大限活用していこう!というご提案なのです。

また単純に所得が下がることで、以下のメリットもあります。

- 所得税が安くなる

- 住民税が安くなる

- 3歳未満の保育料が安くなる

ナユお金持ちはこの「所得」をいかに下げるかの知識がやっぱりすごいのよ!

児童扶養手当を増やす裏ワザのデメリット

そもそもiDeCoは年金積み立ての制度なので「児童扶養手当を増やすため」という観点でいうと、そぐわない点もあります。ここではそのデメリットを理解することで、いかにそのデメリットを回避していくかを考えていきます。

投資なのでリスクはある

iDeCoは年金を自分で運用するシステム。

つまりは投資です。ですので、リスクがまったくないわけではありません。

ですが、

- 運用する商品を上手く選ぶ

- 少額を長期的にコツコツ運用する

爆発的には増えないけど、時間を味方にしてじわじわと増やしていく長期投資のスタンスで挑めばそこまで心配はないんじゃないかと個人的には思います。(私の場合は全世界株式インデックスファンドで運用予定)

ナユ一応、元本保証型の「定期預金」タイプの商品もあるよ!

60歳まで引き出せない

iDeCoは「個人で年金を積み立てて用意しよう」という制度なので、60歳までは原則引き出せませんし、解約もできません。(休止は可能)

この抑止力があるからこそ、年金積み立てとしては効果的。ですが、以下ように近い将来に大きな出費が予想される場合は、注意が必要です。

- 教育費

- 住宅ローン

- 車の買い替え

預貯金で何とかなりそう、これから収入が増えていく見込みであればいいですが、急な出費が不安な場合はまずは預貯金をある程度確保するのが先決かなと思います。

手取りが少なくなるケースもある

児童扶養手当を増やしたいがためにiDeCoを利用した結果、総資産としては増えますが、手元に使えるお金としては少なくなるということも十分にあり得ます。

毎月2万3,000円をiDeCoで積み立てていくと、そのお金は基本的に引き出せません。

ですので、児童扶養手当の増額分と相殺すると「手取り的には減ってしまっている!」ということも。

ナユ毎月カツカツという場合は、まずはiDeCoではなく預貯金を増やそう!

ナユこのあたりの計算は複雑なので、損益分岐点が知りたい人はプロにお願いした方がいいです!!

▶「iDeCo毎月の掛け金は?」「貯金?iDeCo?うちはどっち?」家でFP相談できるのはコレ!

児童扶養手当を増やしたい!iDeCoを利用すべき人とは?

実を言うと、iDeCoを利用すれば誰でも児童扶養手当が増えるわけではありません。

ここでは、iDeCoを利用することで児童扶養手当が増えるパターンなのかそうでないのか、自分はどちらになるかチェックしてみてくださいね。

iDeCoを利用しても児童扶養手当が増えない人

早速ですが、iDeCoを利用しても児童扶養手当が増えるの増えないのはこの2パターンの人です。

- もうすでに満額支給されている人

- 児童扶養手当支給の上限から30万円以上所得が多い人

児童扶養手当が受けられる所得から大幅にオーバーしている場合は、iDeCoだけでは児童扶養手当受給の範囲内に抑えることはむずかしいですね。

ナユそれだけしっかり稼げるスキルがあるなら、転職や副業で収入を増やす方向にシフトした方がよさそう!

▶正社員で働くシングルマザーにおすすめの転職サイト&エージェントはズバリこれ!

▶朝夕はバタバタ、家で子どもを迎えたい、でも収入は必要!そんな人はリモートワークを探すべし!

▶フルタイム正社員が副業をはじめた結果・・・

iDeCoを利用すると児童扶養手当が増える人

反対にiDeCoを利用することで児童扶養手当が増えるのはこんな2パターン。

- 児童扶養手当が一部支給されている

- 児童扶養手当支給の所得から1~20万円オーバーしている

要は、現在児童扶養手当を満額ではないけど支給されている人がさらなる増額を目指す場合と、所得が児童扶養手当の支給ラインから若干オーバーしていて、手当を受けられていない人はぜひiDeCoを利用することをおすすめします。

裏ワザで児童扶養手当は増える?シミレーションしてみた

では実際、どんな感じで児童扶養手当は増えるのかシミレーションしてみました。

後半は実際に自分のケースをシミレーションしやすいようステップ①~⑤に分けて、超分かりやすく解説しています。

ナユ特に満額支給と一部支給の瀬戸際、もしくは一部支給からも外れそうな場合はぜひ計算してみてね!

例:子ども一人 年間収入300万円 養育費月5万円

まずはこんなケースから。

- 会社員

- 子どもひとり

- 年収300万円(所得202万)

- 養育費月5万円

ナユ給与所得控除後の金額の算出方法はあとで説明するね!

では早速、上記の式に当てはめていきます。(諸控除なし)

この242万円が児童扶養手当で審査する所得となります。

先ほどの児童扶養手当がもらえる上限の所得と照らし合わせます。

| 扶養親族等の数 | 全部支給所得額 | 一部支給所得額 |

|---|---|---|

| 1人 | 870,000円 | 2,300,000円 |

一部支給の限度額から、わずか12万円オーバーしています。

ですがiDeCoを活用し、毎月2万3,000円、年間で27万6,000円の控除を受けると、児童扶養手当で審査する所得は以下のとおりになります。

児童扶養手当が受けられる所得の上限230万より所得が下回りました!

ということで、児童扶養手当が受けられるようになります。

実際に自分のケースを計算してみよう!

モンスター人のことはいいねん、自分の場合が知りたい!

ナユだよね。そんな人のために1個づつステップで解説するよ!

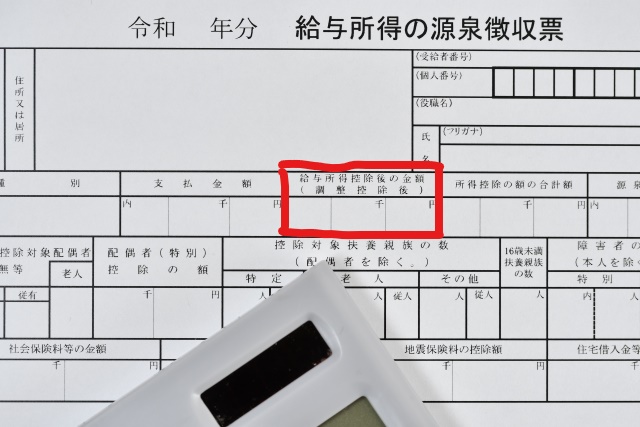

収入がわかれば、所得は計算できますが「もう、わからん、勘弁して」っていう人は「源泉徴収票」を手元に用意しましょう。これだと1発で給与所得控除後の金額がわかります。

上図の赤枠の金額です。

養育費は年間でもらっている金額の8割を計算で出します。

たとえば、月3万円もらっているなら

3万円×12カ月=36万円(年間)

36万円の8割は

36万円×0.8=28万8,000円

これで必要な数字は揃いました。

さっそく、計算式に当てはめていきます。(諸控除なしで計算)

ステップ①で囲った源泉徴収の赤枠の金額+ステップ②で出した養育費の8割の金額ー8万円

さてこれで金額がでました。

では、iDeCoを使った場合どれだけ所得が下がるのか計算しましょう。

ちなみにiDeCoの掛金の上限は下記のとおりです。

たとえば会社員でiDeCoで月2万3,000円掛けた場合、2万3,000円×12カ月=27万6,000円

これが控除額となり、ステップ③で出た金額から差し引くと最終的な所得額が算出できます。

ステップ③で出した金額 ー iDeCoでの年間の掛金

| 扶養親族等の数 | 全部支給所得額 | 一部支給所得額 |

|---|---|---|

| 0人 | 490,000円 | 1,920,000円 |

| 1人 | 870,000円 | 2,300,000円 |

| 2人 | 1,250,000円 | 2,680,000円 |

| 3人 | 1,630,000円 | 3,060,000円 |

| 4人 | 2,010,000円 | 3,440,000円 |

| 5人 | 2,390,000円 | 3,820,000円 |

| 以降1人につき | 380,000円加算 | 380,000円加算 |

ステップ④で出した金額と子どもの数から当てはまるところをみていきます。

ナユ分かったかな??

それでもむずかしい人は次で救済措置を紹介してるから大丈夫だよ!

よくわからない人はプロに相談がおすすめ

モンスター収入とか所得とか控除とか・・・ちょっと何言ってるかわかりません!

こんな人も多いでしょう!とはいえ、役所で「児童扶養手当を増やすためにiDeCoをしたいのですが、シミレーションしてください」という訳にはいきませんよね。

そんな人はプロに相談してしまうのが手っ取り早く、確実。しかも、こういったお金に関することは

- 個々の勤務先

- 家計状況

- 資産額

- 子どもの年齢

さまざまな要因が絡み合っていて「万人に〇〇がおすすめ!」とは言い難いので、マイベストアンサーを求めるなら個別に相談した方がいいですね。

- 無料でプロのFPに相談したい

- 我が家の場合どうなのか知りたい

- iDeCoについて手っ取り早く知りたい

貯蓄の無料相談サイト「ガーデン」

![]() はiDeCoやつみたてNISAに特化した相談サイトなので、勧誘の心配もなく安心して相談できますよ。無料なのでサクッと利用してみてもいいかもしれませんね。

はiDeCoやつみたてNISAに特化した相談サイトなので、勧誘の心配もなく安心して相談できますよ。無料なのでサクッと利用してみてもいいかもしれませんね。

\ 無料相談で選べるプレゼント! /

児童扶養手当を増やすためiDeCoを始めるなら

「児童扶養手当を増やしつつ老後の資金も確保したい」そう思ったら、早速iDeCoの口座開設をしましょう。

まずは口座開設から

iDeCoの情報収集をするのも大切ですが、情報を集めただけでは児童扶養手当は増えません。

まずは口座開設の手続きをしましょう。手数料が安いので、ここはネット証券会社一択でいいと思います。

普段使っているポイントが使える証券口座にしておくと、ポイントを投資に回せるのでお得です。

- 楽天証券【楽天ポイント】

- SBI証券【Tポイント】

- auカブコム証券【ポンタポイント】

ナユ人気があり口座開設数も多い上記から選ぶといいんじゃないかな!

さらにお得に口座開設をするなら、

からの申し込みがおすすめです。キャンペーンにより3,000円~8,000円のポイントがもらえてお得。ナユセルフバック画面から必ず申し込んでね!

\ 登録も利用も無料! /

iDeCoの概要をサラッと学ぶ

実はiDeCoの口座開設って1~2か月かかります。「どんな商品を買えばいいの?」などiDeCoでの運用や児童扶養手当を最大限に享受できる方法などを調べるのは、口座開設を待つ時間で十分可能です。

ただ口座開設にかかる費用やくわしいメリット・デメリットをあらかじめざっくりでも知っておきたい人は本を1冊読んでおけはOK。

初心者でもわかりやすいおすすめ本!

「本を読む時間がない」というあなたは、

なら超初心者向けにプロが30分の動画でサクッと解説してくれます。しかも無料。\ 無料でiDeCoをサクッと学ぶ! /

「iDeCoの概要は分かったけど、我が家の場合はどうすれば・・・」という人は個々のレベルに合わせて説明してくれるサービスを利用するのも手ですね。貯蓄の無料相談サイト「ガーデン」

![]() はどんな商品を選べばいいか一緒に考えてくれます。

はどんな商品を選べばいいか一緒に考えてくれます。

\ 無料相談で選べるプレゼント! /

児童扶養手当は増やせる!制度を活用し賢く生きよう!

「働けば働くほど収入は増えるけど、子どもとの時間が削られていく」こんな悩みを抱えているのはあなただけではありません。時間かお金か、究極の2択を迫られているのであれば、iDeCoを活用してみるのも一つの手です。

制度や税制を上手く活用しつつ、収入も時間的余裕も満足できるような生き方ができればいいなと思います。みんな、賢く生きようね!!

▶収入を減らしたくないけど、時短で働きたい!シングルマザーにおすすめの転職サイト&エージェントはこちら。

▶子どもとの時間を確保しつつ働きたいなら。

コメント