- 老後に生活できるのか心配

- 老後に必要な資金の目安を知りたい

- 老後に詰まないために今からできることを知りたい

「子どもの養育で手一杯だけど、ふとよぎる老後の不安」日々の生活に追われてこんな思いを見て見ぬふりしていませんか?

ナユ

ナユ私自身子育て中のひとり親なので、めっちゃわかる!!

モンスター

モンスターでもシングルマザーだからこそ老後の備えは早めにしておくこと推奨!

この記事では、ひとり親家庭の老後が悲惨となる原因を細かく分解しそれを理解することで、具体的な対策を練ることができ悲惨な老後を避けることができるようになります。

また、どうしてシングルマザーこそ早めの老後対策が必要で有効なのか、その理由もズバリ解説!

ナユ手取り15万円で資産2,000万円まで貯めた私の老後対策を公開します。

シングルマザーの老後が悲惨になる理由4選

「私の老後どうなるの……?」「まだまだ先だし、まずは子どもを育てることが先決!」と不安な気持ちと見て見ぬ振りしたく気持ちで揺れていませんか?

私自身、こう感じる瞬間は少なくありません。

シングルマザーの老後が悲惨になってしまう理由、それは金銭的な貧困に尽きると思います。

- 老後は普通の生活すらままならなさそう

- 貯金がないから老後も働き続けないといけない

- そもそも高齢でも働ける仕事があるか不安

- 働ける健康なからだを維持できているか不安

極端な話、老後に十分なお金があればこんな心配をしなくていいのです。

ここではまず、シングルマザーの老後が悲惨になる原因を深堀していきます。ここをクリアにしておくことで対策を練ることができるのでまずは自分に当てはまるかチェックしてみてくださいね。

- 収入が少ない

- 貯蓄が少ない

- もらえる年金が少ない

- 子どもの成人で各種手当がなくなる

- 老後のことまで考える余裕がない

収入が少ない

シングルマザーの老後が悲惨になる根本的な理由は「収入の少なさ」です。

厚生労働省のデータによると、令和2年の母子世帯の平均年間収入は373万円となっています。

ナユこれは養育費や各種手当を含むよ。

一方、世帯主が勤め人の勤労世帯の平均が631万円となっています。シングルマザー世帯とは約1.6倍の差があります。

この「収入の少なさ」がこのあと解説する貯蓄や年金にも大きく影響を及ぼします。

貯蓄が少ない

老後2,000万円問題と言われますが、シングルマザーでここまで貯蓄できる人ってかなり少ないのではないでしょうか。

データでもシングルマザーの貯蓄額の少なさは出ています。

母子家庭の母の預金状況は「50万円以下」が最多の39.8%となっています。

ナユ貯金が少ない=老後の不安に直結するよね

節約には限界があるもの。やはりそもそもの収入が少ないのが大きな原因の一つです。

もらえる年金が少ない

厚生年金保険(日本年金機構)の平均年金支給額は、女性の場合で月10万3,159円です。

もちろん年金なので、今まで年金をかけていた年数や金額により異なりますが、冒頭でも述べたように収入が少ない=掛け金が少ない=年金が少なくなる。という図式は変わりません。

このもらえる年金が少ないと、当然貯金から多くの生活費を切り崩していかないといけないため、より多くの貯金が必要となりますよね。

子どもの成人で各種手当がなくなる

毎月の手当で何とかやりくりしているシングルマザーも多いと思います。

たとえば、以下のような手当や養育費がありますよね。

- 養育費➡取り決めの年齢まで

- 児童手当➡18歳まで

- 児童扶養手当➡18歳まで

その手当を合わせれば月10万円程度のパートでもなんとか生活はしていけているケースは多いのではないでしょうか?ですが、所定の年齢になればこれらの手当はなくなります。

そこから日々の生活費を稼ぎながら、老後の資金を貯めていくとなるとかなり厳しいですよね。

老後のことまで考える余裕がない

目先の生活に精いっぱいで老後の生活設計まで考える余裕がなかったことが原因で、金銭面で充分なたくわえができず悲惨な老後となってしまうケースも。

ナユ確かに、まずは生活費、子どもの教育費の確保が先決だもんね。

時間的、精神的にも余裕がないと先のことまで考えることなんてできませんよね。すごくよくわかる……。

悲惨な老後を避けるためにシングルマザーに必要なお金は?

シングルマザーの老後は悲惨になる原因としてもっとも大きい理由が「経済的な貧困」であることがわかりました。

では、実際どれくらいお金を用意しておけばいいのか?自分の場合どうなのか?気になるところですよね。ここでは、一般的に必要と言われる老後の資金と、一例として私のケースを実際にシミレーションして算出した金額を解説します。

単身者の老後の生活費は約15万円

まず老後2,000万円問題。この金額だけ見て震えあがっている人も多いと思います。

ナユ不安しかない……

そんな人はまず、実際老後にどれくらいのお金が必要か知る必要があります。総務省統計局のデータを参照すると令和3年の老後に必要な生活費は以下のように示されています。

ナユ賃貸か持ち家か、ローンは?など生活費は個々の状況にかなり大きく左右されそう。

ここからもらえる年金を差し引くと、蓄えておかないといけないお金がうっすらと見えてきますね。

なんとなくでもシミレーションするのが大事

ただ生活レベルやもらえる年金により、同じシングルマザーでも老後の必要なお金って大きく変わります。なので、自分の場合に当てはめてざっくりとでもいいのでシミレーションすることがとっても大事です!

ナユううっ……現状なんか見たくない……

モンスター老後のお金問題に関しては対策が早ければ早いほど負担が少なくて済むぞ!

現役シングルマザーが必要資金をシミレーションしてみた

私の場合ですが参考としてシミレーションしてみました。

生活費:15万円

公的年金;10万円

➡貯金から毎月5万円切り崩す必要

ひとまず65歳まで働くとして、その後平均寿命より少し長めに生きると考え年金だけで暮らす期間を25年間と見積もります。毎月5万円を貯金から切り崩して生活すると想定すると、なんと1,500万円の貯金が必要になります。

ナユ生きてても経済的に詰んでんじゃねーかよ泣

あくまで対策を練るためのシミレーションなので、ここで落ち込まなくて大丈夫です!むしろ自分を褒めてあげて!!

▶老後資金のシミレーションをもっと客観的に正確にしてほしい!って人は無料でできるこちらがおすすめ!

ナユ無料なのでこういったサービスもどんどん活用していきましょう!

悲惨な老後を迎えないためにシングルマザーが今からできること7選

「もう詰んでるわ……」と悲観的になる気持ち、よーくわかります。ですが、ここからが重要です。子どもを育てながら一発逆転する方法ってぶっちゃけないです。ひとついえるのは「時間」と「知識」さえ味方にしておけば怖くはありません。

ここでは手取り15万円シングルマザーが老後の不安を解消したハックを7つ紹介します。実際、これを4年間行ってきたことで老後の不安って今は正直あまりありません。

ナユできることから一つずつやっていこうね!

- お金の知識をつける

- もらえる年金の額を調べる

- 少額から投資をはじめておく

- プロに家計の相談をする

- 公営住宅に住んでおく

- なるべく正社員になっておく

- 小さく副業をはじめておく

お金の知識をつける

お金の不安をなくしたいなら、まずはお金の知識をつけるのが一番カンタンで効果的!

ナユ個人的にはこれが一番大事だと思ってる!

私自身、現在は資産が1,900万円を超えましたが加速度的に資産が増えたのは「お金の勉強」をしてからです。もし、今資産がなくなったとしても、投資、税金、働き方など蓄積した知識を使って実際に資産を形成できた経験があるので、あまり不安はありません。

ナユ制度や仕組みを知っているだけで損を防いで得できることが多いからね!

YouTubeやSNSなど自分が学びやすい媒体で学べばOK!ですが、全体像を掴みやすく、情報の信頼性でいうと本が一番かな、と個人的には思います。

ナユ初心者が読んでおくべきお金の本はこの2冊かな!

\保険・税金・住宅・投資などお金初心者に!/

\私が投資をするきっかけになった良書!/

▶自分に合ったお金が学べる本を知りたい人!無料で読む方法も紹介しています。

もらえる年金の額を調べる

老後の生活に直接かかわる、もらえる年金額は把握していますか?もし分からない!という人は今すぐ以下の2つの方法でチェックしてみてください。

- 年金定期便(誕生日月に送付されてくる)

- 年金事務所に問い合わせ

まずこの年金額を把握していなければ、生活費がどれだけ足りなくなるかがわかりません。そうすると必要以上にカツカツした生活をして貯金に励んだり、また楽観視しすぎていざ老後になって足りない!ってことになりかねません。

なるべく負担のない方法で適切な金額を老後資金として貯めるために、かならずチェックしておきましょう!

少額から投資をはじめておく

将来の年金と貯金だけでは生活できそうにない!というあなたこそ、早めに投資をはじめることをおすすめします。

ナユ私が低収入でも資産を増やせたのはこれの力も大きい。

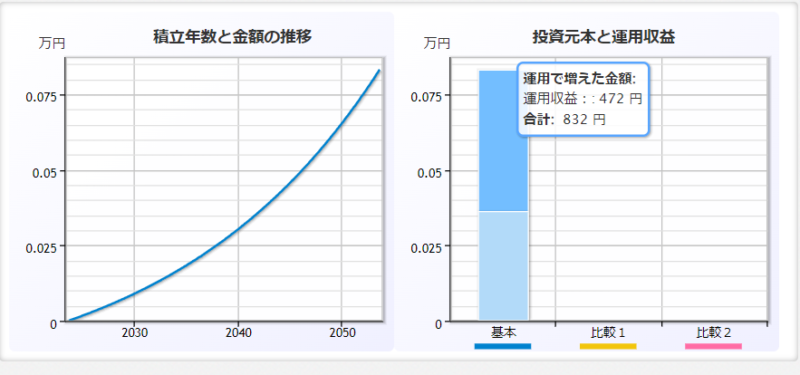

マイナス金利が解除され金利が上がってきたといえ、現在のゆうちょ銀行の金利は0.020%。たとえば毎月1万円を30年間貯金しつづけても

360万円+利息約7,206円(税引き前)!!(税引き後だと5,742円!!)

ですが、同じ条件で長期投資、たとえば新NISAで全世界株に投資するコツコツと投資信託を購入し続けた場合、平均リターンが5%~7%だと言われています。5%で計算しても以下のような増え具合。

ナユ

ナユ金利部分が元本を超えてる~!!

ナユ毎月積み立てた金額は一緒なのに30年後の資産額が2倍以上違う!!

モンスター時間をかければかけるほどその効果を感じれるのが「複利」なのだよ!

\複利のすごさについてもっと知りたい人はこの本がわかりやすい!/

最近話題の「新NISAやiDeCoって何が違うの?」「私の場合どっちがいいの??」って思いますよね?投資初心者はざっくり知識をつけるのが大事!そんな場合はプロが解説する動画で寝る前30分でサクッと学んでおきましょう!

\ 無料でプロの解説を受けれる! /

少し余談だけど、iDeCoを使って毎月の児童扶養手当を増やすことも可能。なるべく老後の資金を残しておくのも一つの戦略です。

▶賢い人はやっている!児童扶養手当を増やす方法。元会計事務所勤務が教えます。

プロに家計の相談をする

「そもそも年金額も投資もよくわかってない」「始めたいけど何をどうすれば??」状態のシングルマザーも多いですよね?

そんな時は「一旦プロに丸投げしてみる」

もちろん向こうも商売でやっているので何かしらの商品のおすすめはあります。それに加入するかはひとまず置いておいて(むしろそこは一旦よく考えましょう)

まずは、老後資金に自分の生活の場合だとどれくらい実際は必要なのか第三者のプロの目で試算してもらいましょう。プロに試算してもらうことで以下のメリットがあります。

- 老後に必要な資金がわかる

- 効率のいい増やし方を知れる

- 現在の家計の見直しができる

- iDeCoや新NISAを教えてもらえる

ナユ私も実際マネイロというFP無料相談サービスを利用したよ!

ナユ持ち家か賃貸か、などで必要となる老後の資金ががらりと変わるよう。

自分のケースをズバッと診断してもらえるのはいい。

▶風呂上り+スッピンで相談(不本意)無料FP相談マネイロで老後の資金を教えてもらった感想!

まずいくら貯める必要があるか、そしてそのために毎月いくら貯金するかなど自分の生活に落とし込んでのアドバイスをしてくれるので私は3年に1回くらいは利用するようにしています。

▶老後の不安、誰に相談したらいいの?無料で使えるFPサービス(用途別)こちらで解説しています。

公営住宅に住んでおく

老後のお金が不安!という人で「将来の住まいどうしようかなー」と思っているあなたこそ今のうちに公営住宅に住んでおきましょう!

なぜ公営住宅かというとズバリ!家賃が安いから!!

- 所得に応じた家賃

- 一番大きい固定費を削減できる

立地や老後の年金額によっては月数千円台~で住めるケースもめずらしくありません。

ナユということで私も団地に申し込みました!!

モンスター実際老後になってから申し込んでもいいのでは?

なぜ今申し込んでおく必要があるかというと、

- 子育て中に家賃が節約できる

- 「子育て世帯」枠が使える

- 高齢・低所得だと応募倍率が高い

50代で子どもが巣立って一人で生計をたてられている状況だとなかなか当選しにくいのは想像できますよね。ですが、実際高齢になり、収入も少ないので優先的に団地に入れるかと思いきや意外とそうでもないのですよね。そういったいわゆる「福祉世帯」の応募ってすごく多いのです。

ナユあえて「子育て世帯」の枠で応募した方が倍率は低いこともあるみたい!

モンスターその辺は役所や住宅公社のHPで過去の倍率が出てるから参考にするんやで!

今のうちから家賃を仮に月3万円ほど安くできれば、年間で36万円。20年でなんと720万円の節約!それだけ固定費の節約効果は高いので早めに申し込んでおく方が圧倒的に有利です。

▶「公営住宅ボロくてムリ……」「当選する気がしない」団地並みの家賃で住める!

なるべく正社員になっておく

もし、あなたが正社員になろうか迷っているならぜひ正社員になっておくことをおすすめします。

なぜなら老後、つまり子どもが巣立ってからは

- 養育費なし

- 児童手当なし

- 児童扶養手当なし

- ひとり親として受けれていた控除や優遇なし

ナユつまり、自分の稼ぎだけで生活していかなければならない時がやってくる

いざその時になり、正社員を目指しても年齢的に厳しいことは想定しやすいですよね。私の場合、体力もないのでパートの掛け持ちなども厳しそう。加えて60代でそれだけの元気があるかも自信がありません。だから、そうなる前に動けるうちに正社員を目指しておくのが賢明じゃないかなと思います。

ナユでも子どもがまだ小さいし、正社員を目指すタイミングがわからない!

こんなあなたは以下の記事で正社員を目指すのが早い方がいい理由とベストなタイミングを参考にしてね。

▶別居や離婚で正社員を目指すなら!絶対避けておきたいタイミングを実体験から解説!

▶シングルマザーが正社員を目指すなら利用すべき転職サイトとエージェントを一挙公開!

ナユとはいえ、フルタイムはキツイっていう人はこちら!

▶案外知られてない!転職後すぐから時短正社員になる方法。

小さく副業をはじめておく

とにかく日々の支出を抑えて貯蓄もしくは投資に回していくのが基本方針ですが、

ナユそもそも収入が少なくて余るお金がない!!

こんなシングルマザーも多いはず。そんなあなたは家でできる副業で少しでも自分でお金を稼ぐ仕組みを作りましょう。私自身、副業でWEBライターを未経験からはじめ、月5万円程度は安定的に稼げるようになりました。年間にして60万円の収入アップ!

ナユ転職で年収アップを狙うのがむずかしい人は副業がおすすめ

副業の中でも家でする仕事なら、子どもがいても始めやすいですね。

- WEBライター

- WEBデザイン

- SNS運用代行

- オンラインアシスタント

▶シングルマザーが家でできる副業を知りたいならこちらの記事で一挙紹介しています。

▶シンママが副業を続けた結果。経済面、スキル、メンタル面でも思わぬ変化を公開。

少しの知識と準備でシングルマザーの悲惨な老後は避けられる!

ちなみに私は今回ご紹介した対策7つのうちの6つを実践し、漠然とした不安感はなくなりました。

- 毎月新NISAでコツコツ積み立てる

- 副業にチャレンジして副収入の柱を育てる

- 定期的にプロにお金の相談をして知識をアップデートする

こういったことを欠かさずやっています。

結局老後の不安感って、不透明さが一番の原因だと思うのです。現在地を知り、目的地を設定ことであとはそこに向かって淡々とやるべきことをやるのみ!

ナユこうやって調べて対策しようとしているあなたはエライ!

ただ「知った」だけでは現状は変わりません。行動に移すことが大事です!まずは今すぐできるお金の知識を増やすことから始めてみては?

▶勉強嫌いがお金の勉強するなら!人に教えてもらうのが一番手っ取り早い!

コメント